こんにちは。

ごきげんまぐろです。

今月より縁あって簿記の勉強を始めることとなりました。

資格取得と聞いたときに、真っ先に頭に浮かぶのが「簿記」だという人は多いと思います。

簿記は全てのビジネスパーソンに必須な知識とも言われています。

簿記に興味を持っている方の参考になるようにここでまとめていきたいと思います。

簿記とは

簿記とは

会社は1年に一度、もうけ(利益)を明らかにしなければなりません。

そこで、モノを買う、売る、お金を貸す、借りるという会社が行った活動(取引)を記録しなければなりません。

この取引を記録する手段を簿記といいます。

取引を帳簿に記入することから、帳簿の簿と記入の記をとり、簿記という言葉ができたそうです。

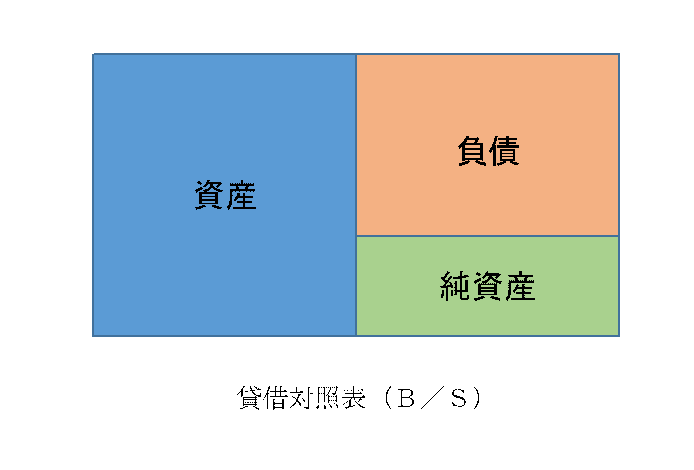

損益計算書と貸借対照表

会社は決算で儲けと財産を明らかにしなければなりません。

会社の儲け(利益または損失)の状況を明らかにした表を損益計算書(そんえきけいさんしょ)といい、

会社の財産(現金や預金、借金など)の状況を明らかにした表を貸借対照表(たいしゃくたいしょうひょう)といいます。

この二つの表を作成するのが簿記の最終目的であり、

作成するまでの道すじが簿記です。

仕訳とは

仕訳(しわけ)とは

簿記では記録上 ”現金” や ”商品” といった決まった用語を使用します。

この用語を勘定科目(かんじょうかもく)といいます。

そして、勘定科目と金額を使って取引を記録していきます。

この手段のことを仕訳といいます。

仕訳には3つのルールがあります。

ルール1:一つの取引を二つに分けて記入する。

例えば、「商品を100円分買い、現金100円を支払った。」取引の場合。

商品を買ったので商品は増えますが、現金を払っているので現金は減ります。

この取引の場合は下のように、右側、左側と二つに分けて勘定科目と金額を記入します。

(商品) 100 / (現金) 100

ここで、なぜ商品が左側で現金が右側なのかがルール2となります。

ルール2:簿記の5要素

勘定科目は次の5要素に分類されます。

この5要素に従い、勘定科目が増えたら左右どちら側に記入するかが決まっています。

減ったらその逆側に記入します。

- 資産 増えたら仕訳の左側に、減ったら右側に記入。

- 負債 増えたら仕訳の右側に、減ったら左側に記入。

- 資本 増えたら仕訳の右側に、減ったら左側に記入。

- 収益 増えたら仕訳の右側に、減ったら左側に記入。

- 費用 増えたら仕訳の左側に、減ったら右側に記入。

ルール3:左側の合計金額と、右側の合計金額は必ず一致する。

例えば、「100円分の商品を150円で売った。」取引の場合。

商品(100円)が減り、現金(150円)が増え、その差額分(50円)の収益を得たことになります。

この場合の収益は勘定科目では商品売買益といいます。

5要素でみると、

商品は資産(減ったので右側に記入)

現金も資産(増えたので左に記入)

商品売買益は収益(増えたので右側に記入)となります。

(現金)150 / (商品) 100 / (商品売買益)50

このように左側の合計金額と右側の合計金額とは一致します。

借方と貸方

ここまでは右側に記入、左側に記入と説明してきましたが、

簿記では、左側のことを借方(かりかた)、右側のことを貸方(かしかた)といいます。

この言葉には、左側右側以上の意味はありません。

明治時代に簿記が日本に入ってきたときに、「なぜそんな和訳をしてしまったのか」という最たる例です。

言葉の意味を考えると、訳が分からなくなってしまうので考えないようにしましょう。

左側を借方、右側を貸方と呼ぶ、それだけです。

まとめ

以上が簿記の基礎知識となります。

特に簿記の5要素が非常に重要になります。

勘定科目がどの要素になり、どちら側に記入するかを、数をこなしながら体で覚えていくのが簿記の醍醐味だと思います。

今後も簿記に関する知識を発信していくので、簿記学習の参考にしていただければと思います。