こんにちは。

ごきげんまぐろです。

簿記は別の言語だと言われることもあるほど、色々な言葉が出てきます。

その色々な言葉を覚えながら、仕訳の仕方も覚えていかないといけません。

さながら、英語の単語と文法を覚えるのに似ている気がします。

今日は返品があった場合の仕訳と諸掛りについて説明していきます。

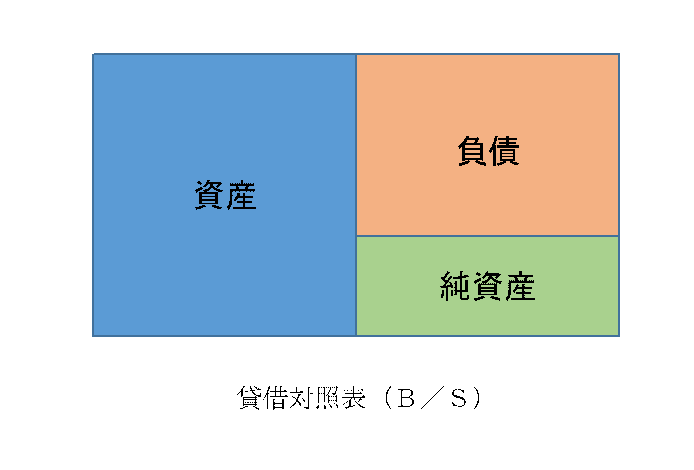

いつものように簿記の5要素を復習しておきましょう。

資産:増えたら借方、減ったら貸方に記入

負債:増えたら貸方、減ったら借方に記入

資本:増えたら貸方、減ったら借方に記入

収益:増えたら貸方、減ったら借方に記入

費用:増えたら借方、減ったら貸方に記入

返品について

品違い等で商品の一部に返品があった場合の仕訳についてです。

仕入戻し

仕入れた商品を返品することを、仕入戻しといいます。

仕入戻しでは、返品分の商品の仕入を取り消します。

帳簿に一度書いたものは消すことができないので、逆の仕分けを行います。

例:仕入れた商品1000円のうち、100円を品違いの為返品した。

仕入れについては前回投稿した「掛けについて~簿記独学応援③~」で説明した通り、

仕入と買掛金で処理します。

仕入 1000 / 買掛金 1000

仕入戻しは、返品分(100円)を逆の仕訳をして、取り消します。

仕入 1000 / 買掛金 1000

買掛金 100 / 仕入 100

↑ が仕入戻しをした際の仕訳です。

売上戻り

売り上げた商品が返品されることを、売上戻りといいます。

売上戻りでは、返品分の商品の売上を取り消します。

こちらも、帳簿に一度書いたものは消すことができないので、逆の仕分けを行います。

例:売り上げた商品1000円のうち、100円が品違いの為返品された。

売り上げについては前回投稿した「掛けについて~簿記独学応援③~」で説明した通り、

売掛金と現金で処理します。

売掛金 1000 / 売上 1000

売上戻りは、返品分(100円)を逆の仕訳をして、取り消します。

売掛金 1000 / 売上 1000

売上 100 / 売掛金 100

↑ が売上戻りをした際の仕訳です。

諸掛りとは

諸掛り(しょがかり)とは、商品の移動などにかかった費用のことです。

仕入れ時の費用を仕入諸掛り、販売時の費用を売上諸掛りといいます。

諸掛は、自分が負担する場合と相手が負担する場合があり、それぞれ仕訳が異なります。

今回は、当社負担の仕入諸掛りと売上諸掛りをみていきましょう。

仕入諸掛り(当社負担)

仕入諸掛りは商品の仕入れにかかった費用なので、商品の仕入原価に含めて処理します。

例:商品1000円を仕入れ代金は掛けとし、取引運賃(当社負担)100円を現金で支払った。

※取引運賃:商品を仕入れる際にかかった運賃

まず、掛けで仕入れたので、買掛金という負債が増えます。貸方に買掛金、1000と記入します。

つぎに、取引運賃100円を現金で支払ったので、現金(資産)が減ります。

貸方に現金、100と記入します。

/ 買掛金 1000

/ 現金 100

仕入諸掛りは商品の仕入原価に含めて処理するので、

仕入れ(費用)は1000+100の1100となり、借方に仕入、1100と記入します。

仕入 1100 / 買掛金 1000

/ 現金 100

↑ が仕入諸掛りの仕訳です。

仕入諸掛りは仕入に含めるというのを忘れないようにしましょう。

売上諸掛り(当社負担)

売上諸掛りを当社負担とした場合は、発送費(費用)として処理します。

発送費は5要素では費用になるので、

増えた場合は借方、減った場合は貸方に記入します。

勘定科目:発送費

5要素:費用

例:商品1000円を売り上げ、代金は掛けとした。なお、発送運賃(当社負担)100円を現金で支払った。

まず、掛けで売り上げたので、借方に売掛金、1000、貸方に売上、1000と記入します。

売掛金 1000 / 売上 1000

そして、発送費という費用が増え、現金を支払ったので現金(資産)が減ったので、

借方に発送費、100、貸方に現金、100と記入します。

売掛金 1000 / 売上 1000

発送費 100 / 現金 100

↑ が売上諸掛りの仕訳です。

売上諸掛りは発送費で処理できるので、仕入諸掛りよりもイメージがしやすいです。

以上が、諸掛りの仕訳でした。